文字:朱慧媚、陈雅洁 图片:陈雅洁、古佳琪、冯杰楠 编辑:陈凤月

7月7日下午,会计师事务所实务工作坊第六场专题讲座顺利进行。中审众环会计师事务所广东分所合伙人胡海林、广东质控中心质控经理向泽华分别以“如何从报表分析公司财务状况和识别风险”“财务舞弊案例分析”为题开讲,讲座由美高梅mgm1888公司官网会计系主任洪昀主持。

胡海林介绍财务报表分析的基本方法

胡海林老师从安全、发展、投资、贡献等方面介绍了财务报表分析的目的,随着新《会计法》和新《证券法》的颁布和实施,以及大数据、智能机器人等技术手段的开发和应用,会计信息披露形势和审计监管形势日趋严峻,财务报表分析对于识别公司风险具有重要意义。接着,胡海林老师讲解了财务报表的基本分析方法。胡老师先介绍了报表分析的方法、内容、财报构成、报表的逻辑关系等基础知识点和知识体系,结合中审众环会计师事务所的审计实务工作,重点讲解了风险评估程序、常见的造假手段、报表中应该关注的重点事项,让大家对财务报表分析、风险评估有了更深入的了解。胡老师以康得新会计造假财务暴雷为例,详细阐释了对案例公司偿债能力、货币资金、应收账款、存货、可供出售金融资产等的具体分析中发现的疑点,查实证据链条,解析康得新公司入不敷出最终退市的原因。

胡海林指出,通过财务报表来分析公司财务状况并识别风险是会计的一门核心技术。近几年颁发了新的会计法、证券法,都从各个方面对财务人员提出了更高的要求,也加大了很多处罚力度。同时,会计、审计机器人纷纷上市,对整个会计行业都是冲击较大,尤其是从事基础工作的财务人员。这要求会计人员加强个人职业素养,培养专业判断能力,避免从事简单的基础工作。

向泽华进行财务舞弊案例分析

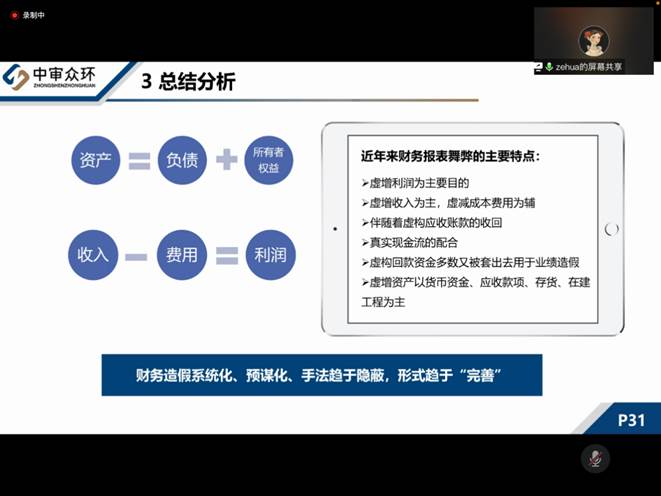

向泽华进行了财务舞弊案例分析。她通过由压力或动机、机会、借口构成的三角理论和GONE(G贪婪、O机会、N需要、E暴露)理论,分析了财务稳定性、股东收益性、组织结构稳定性、职工职业道德等舞弊因素及曝光的可能性、受到惩罚的力度等舞弊风险因素。以鲜明的层次为大家介绍了财务报表舞弊动机及类型,其中,动机是为了取得个人和企业更大利益,类型主要分为经营业绩粉饰、财务状况粉饰和现金流量粉饰。通过对财务报表舞弊和审计失败进行的条理性高、逻辑性强的案例分析,她表示财务报表舞弊的主要特点是以虚增利润为主要目的、以虚增收入为主,虚增成本为辅、伴随着虚构应收账款的收回和与现金流量配合,还讲解了审计过程中存在的银行存款审计程序不到位、风险评估程序不到位、其他应收款审计程序不到位等问题。

本次讲座让会院学子进一步认识到了财务报表分析的重要性和与财务报表舞弊有关的知识。总结讲话中,洪昀希望同学综合运用上述理论和方法,对比分析典型案例,将所有舞弊类型分析总结,从审计角度全面审视存在问题,完善财务报表分析过程。同学表示,财务舞弊的讲座内容从侧面展示出诚信品质对财会从业人员的重要性和必要性,使自己对所学专业有更深刻的认识,对所学知识的运用有更丰富的体会。开拓了行业视野,提升了个人能力,激发了学习热情,进一步明确了自身的职业规划和奋斗目标。